Un patrón escondido en los números

Un patrón escondido en los números

“Si eliminas lo imposible, lo que queda, por improbable que parezca, ha de ser la verdad" Guillermo de Ockham

En el año 2015, el parque temático Six Flags de Atlanta abrió un nuevo tobogán de 20 metros de altura. El tobogán comienza con una caída libre en línea recta antes de equilibrarse gradualmente hacia la horizontal. La mayoría de los visitantes del parque que miran el tobogán ven una emocionante atracción, pero este tobogán, el Dive Bomber, también nos puede revelar una imagen más: una que nos ayude a detectar el fraude.

¿Qué puede tener que ver un tobogán con el fraude? No es cuestión del tobogán en sí, sino de su forma. La curva del tobogán se asemeja mucho a la curva que el físico Frank Benford descubrió en 1938 y que representa las expectativas matemáticas relacionadas con los números generados naturalmente.

Un patrón escondido en los números

En 1881, el astrónomo estadounidense Simon Newcomb estaba revisando libros de tablas de logaritmos cuando vio que las páginas que comenzaban con el número 1 estaban más desgastadas y sucias que las demás.

Cuatro décadas después, el físico de General Electric Frank Benford hizo una observación similar: Las páginas de las tablas de logaritmos que cubrían los números con los dígitos iniciales 1 y 2 estaban más desgastadas que las páginas que cubrían el 7, 8 y 9.

Benford llegó a la conclusión de que, en una serie de números que se dan de forma natural, los números que empiezan por 1, 2 o 3 aparecen con más frecuencia que los que empiezan por 4, 6 o 9. Los primeros dígitos de los números se distribuirán de forma predecible; y también se producirá el mismo patrón en los segundos y terceros dígitos.

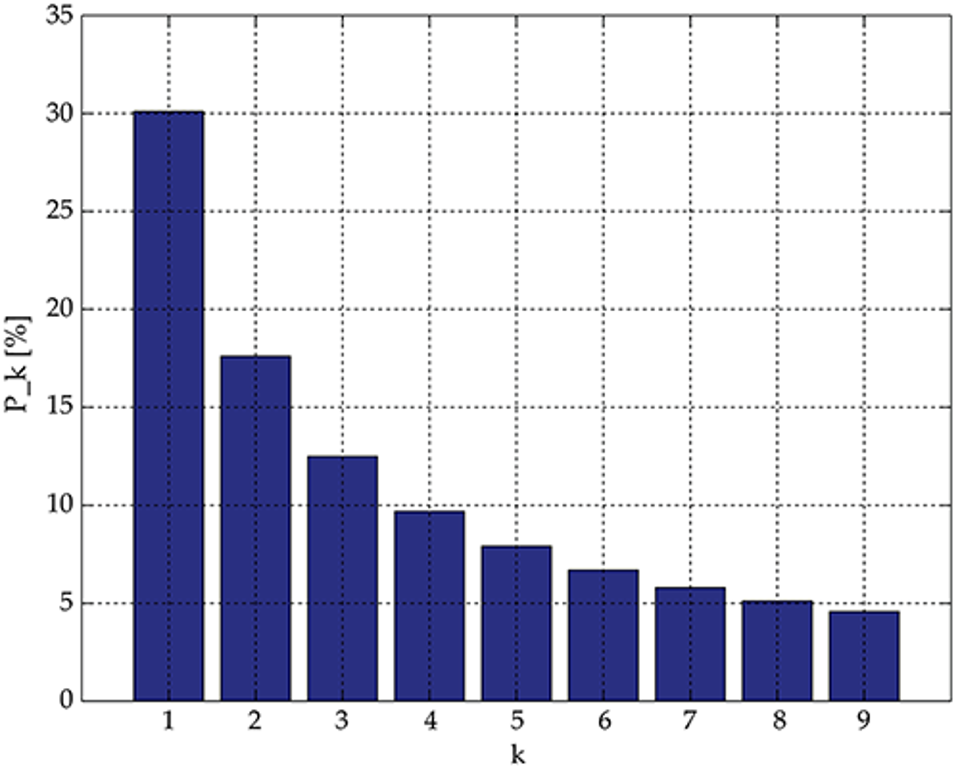

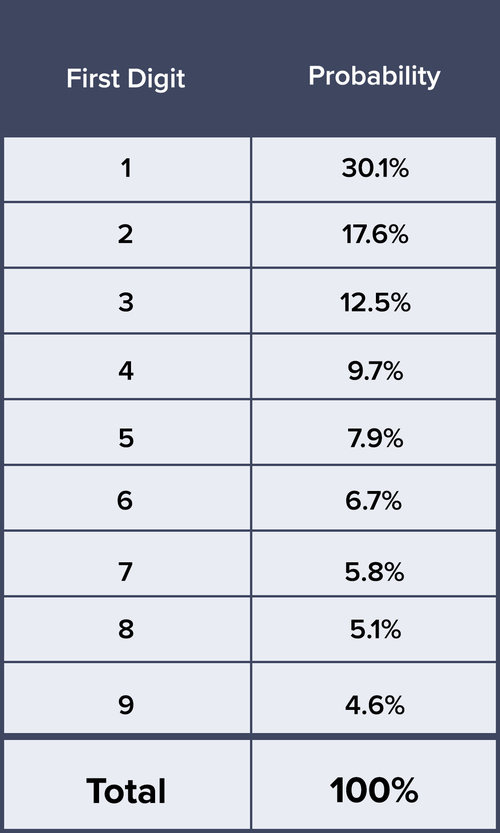

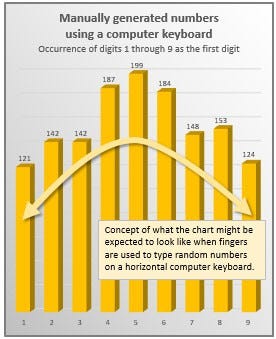

Cuando los conjuntos de números obedecen a la ley de Benford, el número 1 es el primer dígito un 30% de las veces, mientras que el 9 es el primer dígito menos del 5% de las veces. La distribución de las primeras cifras en una serie de números no es uniforme, si los dígitos se distribuyeran uniformemente, cada número sería la primera cifra un 11% de las veces (una probabilidad de 1 sobre 9 de que cada número del 1 al 9 ocupe el primer lugar) pero Benford observó que las primeras cifras de los números que se producen de forma natural siguen un patrón diferente.

En el año 1938, Benford puso a prueba su hipótesis con datos de 20.229 observaciones. Estas incluían la superficie de 335 ríos, el tamaño de 3.259 poblaciones de Estados Unidos y 1.800 pesos moleculares. El análisis de los datos apoyó la teoría de Benford de que el primer dígito de un conjunto de datos sigue una progresión logarítmica y preestablecida.

El otro lado

Lo curioso es que no solamente los fenómenos naturales siguen la ley de Benford, las facturas, los movimientos con tarjetas, los informes financieros trimestrales; todo sigue la ley de Benford.

La ley de Benford nos ayuda a descubrir números ficticios en conjuntos de datos aleatorios porque detecta la intervención manual en una actividad que de otro modo sería aleatoria. Por lo tanto, los datos manipulados tienden a desviarse de la ley de Benford.

Si hay una diferencia significativa entre las frecuencias observadas y las esperadas, los datos pueden haber sido manipulados. En ese caso, debemos rechazar la hipótesis nula a favor de una hipótesis alternativa.

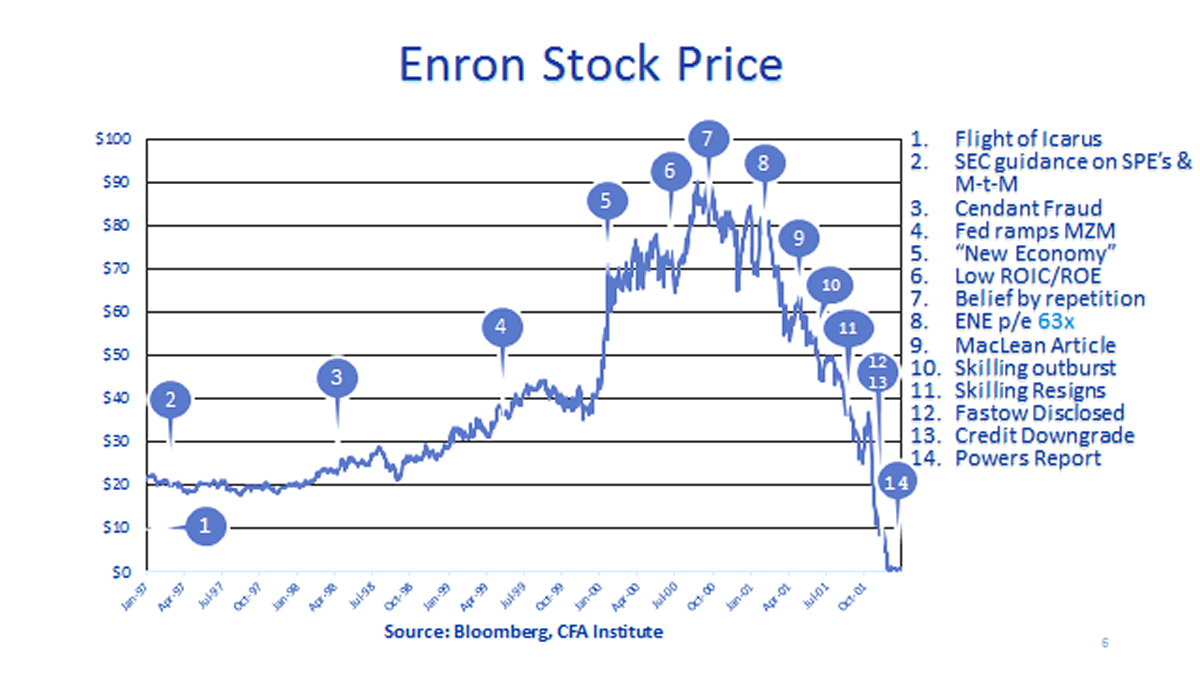

El caso Enron

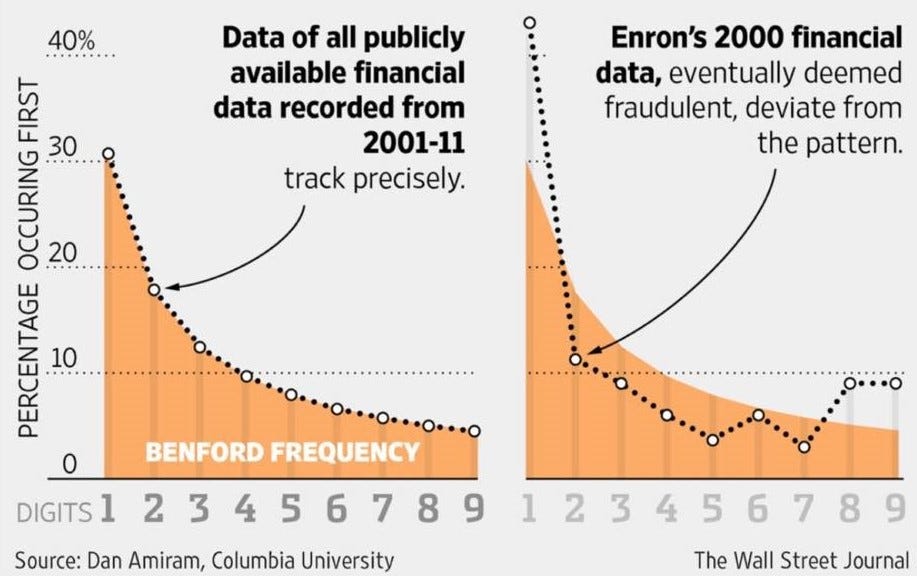

La ley de Benford se puede utilizar para descubrir el fraude. Un claro ejemplo de su aplicación fue un grupo de alumnos de la Universidad de Cornell quienes llegaron a la conclusión en la primavera de 1998 de que Enron estaba manipulando sus cuentas.

Enron Corporation, fue una empresa energética de producción de gas con sede en Houston (Texas) que empleaba a más de 21.000 personas hacia mediados de 2001. Esta empresa creció exponencialmente a través de prácticas empresariales cuestionables.

En su momento la revista Fortune la designó como la empresa más innovadora de los Estados Unidos durante cinco años consecutivos, entre 1996 y 2000. Además apareció en la lista de los 100 mejores lugares para trabajar en el año 2000. Sin embargo, la reputación de Enron comenzó a decaer debido a los insistentes rumores de pago de sobornos y tráfico de influencias para obtener contratos en América de Sur y África.

A inicios del 2001 las acciones de la empresa comenzaron a caer como resultado de los rumores que indicaban que los beneficios de Enron eran el resultado de transacciones con sus propias subsidiarias, una práctica que le permitía ocultar las gigantescas pérdidas que realmente estaba sufriendo.

Cuando el escándalo se hizo público Enron se vino abajo en noviembre de 2001.

Desde entonces "Enron" se convirtió en un sinónimo de fraude empresarial.

¿Qué decía la ley de Benford en el caso Enron?

La ley de Benford está por todas partes en nuestra vida, aunque se esconde a plena vista. La vemos cuando hacemos la compra en el supermercado, el menú del restaurante, en la declaración de impuestos, cuando escuchamos música, cuando hacemos fotos y cuando nos mudamos de ciudad. Como diría Okham, en la mayoría de las ocasiones, y ante iguales circunstancias, la solución más sencilla es la que ofrece más garantías para resolver una encrucijada.

“Un hombre puede imaginar cosas que son falsas, pero sólo puede entender cosas que son ciertas” I.Newton

Inspiración

Como siempre, referencias para tirar del hilo.

Puedes escribirnos a info@artigapartners.com

-Por Héctor Sanmiguel